目次

約77%が妊娠初期に購入検討!?家族が増えたタイミングでマイホームの決断を

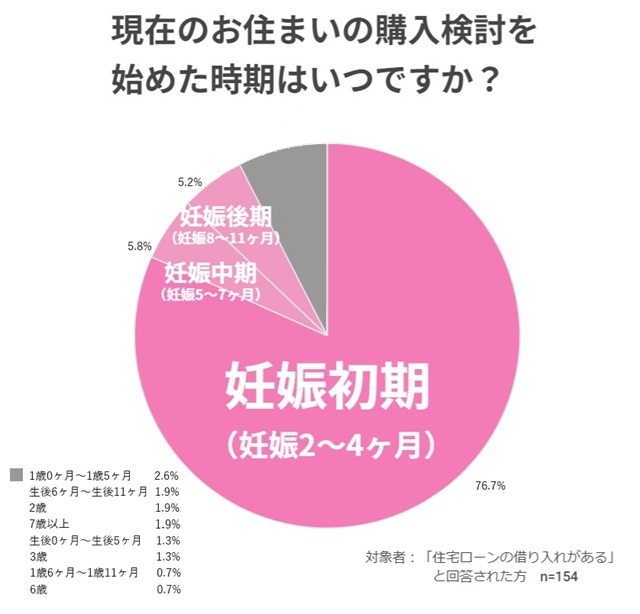

コズレが実施したアンケート*で住まいの購入検討を始めた時期をたずねてみると、現在、自宅を購入し住宅ローンを組んでいる方のうち約77%が妊娠初期に検討を開始していることがわかりました。

子どもを授かったタイミングは、家族のための新たな住まいを思い描く良い機会と言えそうです。

「住宅ローン」は数十年に及ぶ大事な決断です。子どもが生まれてからの大変な日々よりも、余裕をもって妊娠中の早いうちにと考える方が多いのかもしれません。

住まいを考える時、つい土地や家など物件探しばかりに夢中になってしまうことも。それと同じぐらいあるいはそれ以上に、どのように返済していくかという計画も重要です。

いろいろやることがあって忙しく、住宅ローンはとりあえず一番金利の低いところで…と考えていませんか?今回の記事を通じて住宅ローンへの理解を深めて行きましょう。

ちなみに、これからお住まいの購入を検討する方にコズレがアンケートを実施したところ、住宅ローンの疑問や不安の上位は次のような結果でした。

1位:月々の支払額をどう考えて設定すればよいか

2位:金利は「固定」か「変動」のどちらが良いか

3位:資金計画の立て方がわからない

*【住宅ローン】に関するWebアンケート

※実施時期 2024年7月

※n=629

はたして、相談者の知りたい内容もこの結果とリンクするのでしょうか…

0歳児ママ、育休中に初めてのオンライン相談をドキドキ体験

生後6ヶ月の赤ちゃんを子育てしている渡部さんも妊娠中からマイホームを検討している1人です。

ママ友が家を買ったという話を耳にすることも増えているそうで、物件探しと並行して住宅ローンのリサーチも本格化しつつあります。

そんな渡部さんのモヤモヤとした気持ちを受け止めてくれるのは三井住友信託銀行の種子(たねこ)さんです。

最近、種子さんの妹さんがご出産されて、住宅ローンのアドバイスを連日求められるなど、公私にわたって子育て世帯のよき相談役となっています。

具体的に住む家が決まる前にライフプランを検討されるのはとても良いことだと思います。

コズレが実施した住宅ローンのアンケートでは「月々の支払額」がお悩みの1位でしたが、このあたり渡部さんはいかがでしょうか

(渡部さんの住宅ローンのシミュレーション資料を見せる)

借入期間は、35年が最長ではない!?“長く借りる”という選択肢

実は金融機関によっては最近、借入期間を40年、50年に設定できるケースもあるんですよね。先ほどのシミュレーションを借入期間35年ではなく40年で再計算すると、借入期間が長くなることで総支払利息は増えますが、当初のご希望予算よりだいぶ下回るようになり、少し余裕ができますね

気になるペアローン*のメリットは?

*ペアローンは同一物件に対して夫婦が同じ金融機関で別々にローンを組む支払い方法

ご夫婦それぞれの上限金額に合わせて借入金額を決める方もいらっしゃいますよ

復職後も時短勤務で以前より収入が減る方も多いので、住宅ローン控除の恩恵の前に、返済が無理なくできるかも含めて、ご夫婦で話し合っていただくと良いですね

万一のそなえとして

パートナーの方が単独で住宅ローンを組んで、万一お亡くなりになられた場合、この団信のおかげで住宅ローンの残債はなくなります。しかし万一、契約者ではない方が亡くなった場合、パートナーの方はとても大変な状況となってしまいます。

それまで通りフルタイムで働きながら、お子さまたちを育てなければいけませんし、住宅ローンは変わりなく続いていきます。その点、少しでもローンをシェアできていれば、その分のリスクヘッジができますので、浮いたお金をお子さまのために温存できますよね。これもペアローンのメリットです

住宅ローンが返せなくなる?病気のリスクにそなえる

先ほどご説明した団信は、死亡したとき、高度障害状態となったときにそなえられる保険であり、病気やケガにより働けなくなった際や収入が減った際の保障ではありません。渡部様は医療保険に入られているとのことですが、保障の内容は理解されていますか?

弊社の疾病保障は住宅ローンの金利に上乗せ金利年0.1%~0.3%で、住宅ローンだけでなく、入院した際の一時金制度もついているプランがあるので、保障の手厚さについて非常にご好評いただいております。団信に関しては各金融機関でそこまで違いはないものの、疾病保障については、対象となる疾病や、どんな場合に支払われるのかというところが結構違います

変動金利と固定金利ってどちらが良いの?

ところで固定金利って金利だけで見るとかなり高いですが、固定金利で借りるとどういうメリットがあるんですか?

少し難しい話になってしまいますが、当社の場合、変動金利は短期プライムレートを基準に決めています。これは日本銀行の政策金利の動きに影響を受けていて、景気や世界情勢なども関係するため、個人としてはどうすることもできない話ですよね。

かつては住宅ローンの金利が年8%という時代もありましたし、今後金利が上がる可能性は決してなくはないです。その点、金利を固定してしまえば、世界情勢等の変化があっても月々の支払い額が上がる心配はないわけです。

弊社を含め、先ほどご説明した短期プライムレートを見ながら金利を決める金融機関が多いですが、独自のルールで金利を決める金融機関もあります。そういった細かいルールも落とし穴になることがあるので、確認しておくと良いですね

赤ちゃんのSOSで何度も中断しながらも、その都度やさしいスマイルでご相談に応じる種子さんの姿が印象的でした。

まだまだオンライン相談は続きましたが、記事ではここまで。自分も相談してみたい!という方はぜひオンライン相談予約をしてみてはいかがでしょうか?

渡部さんのチェックポイントはココ!

オンライン相談なので、赤ちゃんと一緒にリラックスしてお話を聞くことができたご様子でした。そんな渡部さんが今回の相談で良いと思ったポイントはこちら!

三井住友信託銀行の住宅ローンはココが魅力

金利優遇とご出産お祝いクーポン

子育て世帯を応援している三井住友信託銀行では、その一環として子育てサポートサービス 「ジュニさぽ」をご用意しております。

住宅ローンのお借入中に金利優遇とご出産お祝いクーポンがあるんです♪

子どもが生まれたときだけではなく、その子が6歳・15歳になったタイミングでも、それぞれ住宅ローンの金利が1年間、年0.1%優遇されます。女性だけでなく、男性も金利優遇が受けられるという点もジュニさぽの特長です!

借入後も伴走してもらえる安心感

住宅ローンを契約した後、金融機関とのコミュニケーションがぱたりと途絶えるというケースは少なくありません。

三井住友信託銀行は、ライフプランのプロとして子育て世帯にずっと寄り添い、サポートしてくれます。最近では、変動金利が上がりそうという予測がニュースになった際、対象のユーザーに対して金利トピックの情報をまとめたお知らせが届いたり、オンラインセミナーで「繰上返済の注意点は?」「借り換えをしたほうが良いの?」などの不安や疑問に応えたり。

ライフプランのスペシャリストとして、住まいの良きパートナーとして伴走してくれるのです。

オンライン相談はもちろん、店頭での対面による相談もおすすめ!子連れでもリラックスした雰囲気でお話ができますし、オンライン相談と使い分けることもできて便利♪

気になる方はコズレの記事をチェックしてみてくだいね。

まとめ

住宅ローンを組んだら毎月の支払いがどうなるんだろう…。そんなお悩みがある場合は、信頼できるお金のプロに相談するのがいちばん!

いろいろな手続きで忙しい中、よく考えずにそのまま数十年に及ぶ住宅ローンをいつの間にか組んで…そんな方もいる中で、“自分たちで選んだ”ライフプランのパートナーと一緒に夢のマイホーム計画を考えていくってステキだと思いませんか?

信頼と実績の三井住友信託銀行が提供する、住宅ローンのオンライン相談や各種サービスをぜひチェックしてみてくださいね。

【住宅ローンに関してご注意いただきたい事項】

・本記事では三井住友信託銀行の住宅ローン「住まいのアシスト」について記載しております。詳しい商品内容につきましては、店頭に説明書をご用意しております。ローンのご利用は当社本支店所在地近隣にお住まいの方で、所定の資格要件を満たす方に限らせていただきます。また、商品・サービスにつきましては、お客さまへ事前に告知することなく、各種適用条件の変更や取り扱いを中止する場合があります。最新の商品・サービスについて詳しくは三井住友信託銀行のホームページにてご確認ください。

・借入期間40年のお取扱いについて、借入期間が長くなる分、総支払利息は増えますが、月々の返済負担を軽減することができます。融資手数料型のみのお取り扱いとなります。住宅ローンの審査にあたり借入期間35年で承認となった場合は、最長40年までの期間を設定いただけますが、別途、完済時の年齢制限がございます。審査条件によってはご利用いただけない場合もあります。お借入後に期間を短縮される場合は、変更手数料11,000円(税込み)がかかります。

・住宅ローン減税はご利用いただけない場合があります。詳しくは最寄りの税務署または税理士にご確認ください。

【疾病保障特約に関しての重要事項、ご注意いただきたい事項】

●疾病保障特約の付帯はご融資の条件ではありません。保障を付帯しないことも可能です。お借入期間中に保障種類の変更および疾病保障特約付ではない住宅ローンへの変更はできません。

●保険金・診断給付金の支払いには制限条件があります。詳しい保障内容や保険金によるご返済が受けられない場合(免責事項)などお客さまの不利益となる事項の説明については、就業不能信用費用保険の「契約概要」「注意喚起情報」で必ずご確認ください。

●月々のローン返済分相当額の保障は、同時に複数の支払事由に該当した場合でも、その月のローン返済分相当額が上限となります。

●ご利用いただく保険は、カーディフ損害保険株式会社の引き受けとなりますので、ご不明な点は就業不能信用費用保険の「契約概要」「注意喚起情報」に記載のお問い合わせ先へご連絡ください。

●この資料は、疾病保障特約の付帯を検討されるお客さまのために、保障内容の概略を抜粋して、わかりやすくご説明したものです。詳しい保障内容や保険金・ 診断給付金によるご返済が受けられない場合(免責事項)などお客さまの不利益となる事項については、就業不能信用費用保険の「契約概要」「注意喚起情報」 で必ずご確認ください。

●お借入日から3カ月間は待機期間とし、保障の対象となりません。

●住宅ローンをご契約いただける方で、ご加入時に健康であり、正常に就業されている方がご利用いただけます(ご加入には審査があります)。ガンに罹患されたことのある方はご利用いただけません。ご加入にあたっては、お客さまの健康状態等について所定の書面により告知いただきます。告知の内容により、保険会社がご加入をお断りすることがあります。診断給付金または債務繰上返済支援保険金が1億円を超える場合、告知書に加えて診断書が必要になります。ご利用いただくプランによって、お借入時年齢の制限がございます。

●最新の商品・サービスについて詳しくは三井住友信託銀行のホームページにてご確認ください。

【子育てサポートサービス「ジュニさぽ」についてご注意いただきたい事項】

●2021年1月4日以降にお借り入れのお客さまが対象です。

●以下の条件をすべて満たすお客さまが対象となります。

①当社住宅ローンのお借入日以降に、(1)ご本人または配偶者さまのご出産、(2)お子さまの6歳のお誕生日、(3)お子さまの15歳のお誕生日のいずれかに該当し、1年以内に当社あてお申し出いただいたお客さま(公的書類等により、ご出産・ご年齢を確認させていただきます。)

②お申し出にあたり、当社本・支店の窓口にオンライン相談等にて、資産運用のご相談をいただき、次の(1)または(2)を満たすお客さま

(1)ご本人さまやご家族さまが投資信託自動購入プランのお申し込みをされた方 (2)ご本人名義で三井住友信託ダイナースクラブカードをお申し込みされた方

既に上記取引を利用されているお客さまはお申し込み不要です。資産運用のご相談のみ承ります。

対象となるお誕生日の1年後の応当日までにお申し出ください。ご出産時(6歳のお誕生日)にお申し出いただいた場合でも、6歳(15歳)のお誕生日には再度のお申し出と、資産運用のご相談を承ります。金利優遇によりご負担いただく利息が減少します。ご選択された金利コースによっては、優遇金利の適用後も元利金返済額の合計額は変更せず、元利金の内訳を変更する場合があります。ご返済の延滞中など、お借入状況によっては対象外となる場合があります。本サービスにつきましては、お客さまへ事前に告知することなく、各種適用条件の変更や取り扱いを中止する場合があります。ご利用いただけるサービスは、サービス利用にかかるお申し出をいただいた時点の内容となります。最新のサービス内容は三井住友信託銀行のホームページにてご確認ください。

●金利優遇によりご負担いただく利息が減少します。ご選択された金利コースによっては、優遇金利の適用後も元利金返済額の合計額は変更せず、元利金の内訳を変更する場合があります。

投資信託自動購入プランについて詳しくはこちら ※投資信託にかかる注意事項はこちらのページからご確認ください。

【生命保険についてのご注意事項】

生命保険商品には、各種相場環境等の変動等を要因として投資対象の価格変動等により損失が生じ、お受取金額が投資元本を割り込むおそれがある商品もございます。また、預金保険制度ならびに投資者保護基金の対象外であり、元本および利回りの保証はありません。お客さまにご負担いただく費用には、「ご契約時にかかる費用」「保険契約関係費用」「運用関係費用」「解約控除費用」「その他費用」がございます。なお、費用等の合計額・計算方法等については、商品・投資金額・運用状況等によって異なりますので、表示することができません。リスクおよび費用等の詳細は、各商品の契約締結前交付書面またはお客さま向け資料等をよくお読みください。

本記事は2024年8月13日現在の情報を基に作成しております。作成時点における法令その他の情報に基づき作 成しており、今後の改正等により、取り扱いが変更になる可能性があります。

商号等:三井住友信託銀行株式会社 登録金融機関 関東財務局長(登金)第649号

加入協会:日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会

・表示価格は、改正前の消費税率で掲載されている場合があります。ご了承ください。